Startupekin lotutako pertsona fisikoen gaineko zergari buruzko berriak dira

Post honetan, Pertsona Fisikoen Errentaren gaineko Zergaren (PFEZ) berritasunak eta zure startupean nola eragiten duten azalduko dugu.

Argitaratu

Mota

Irakurtzeko ordua

Sortzen ari diren enpresen ekosistema sustatzeko abenduaren 21eko 28/2022 Legeak (startupen legea izenez ezagutzen dena ) pizgarri fiskalak jasotzen ditu mota honetako enpresei, haien inbertitzaile/akziodunei eta langileei dagozkien zergetan.

Pizgarri hauen aldeko zergetako bat Pertsona Fisikoen Errentaren gaineko Zerga (aurrerantzean, Pertsona Fisikoen Errentaren gaineko Zerga) da, zeinaren autolikidazio epea (100 eredua) duela gutxi hasi eta 2024ko uztailaren 1ean amaituko da.

Jarraitu irakurtzen informatuta egoteko eta ziurtatu ez duzula zerga onurarik galdu!

Sortzen ari diren enpresetako inbertitzaileen mailan, bi onura fiskal nabarmen daude:

-

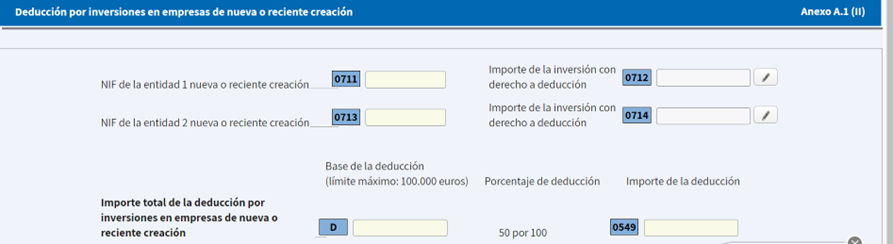

Sozietate berrietan edo sortu berritan dauden akzioetan eta partaidetzetan inbertitzeagatiko kenkaria (LIRPF 68.1 art.)

Zergadunek % 50eko kenkari estatala aplikatu ahal izango dute inbertitutako kapitalaren gainean, gehienez 100.000 euroko oinarriarekin. Kenkariaren gehienezko zenbatekoa ez da 50.000 eurotik gorakoa izan behar.

enkaria 100 ereduaren hurrengo atalean adierazten da, non inbertsioaren zenbateko osoa akzio edo partaidetzetan eta sozietatearen IFZ islatu behar diren.

-

Berrien edo sortu berri diren akzioetatik eratorritako irabazietatik salbuespena (LIRPF 38.2 art.)

Inbertitzaileek salbuespena aplikatu ahal izango dute gora egiten ari diren enpresen akzioak eskualdatzerakoan sortzen diren plusbalioengatik. Salbuespen hori erabatekoa edo partziala izan daiteke, iraulpena ere osoa edo partziala denaren arabera.

Kontuan izan behar da salmentatik lortutako zenbatekoaren berrinbertsioa, bat-batean edo segidan, akzioak edo partaidetzak eskualdatzen direnetik hasita urtebetetik gorako epean egin behar dela.

Salbuespena ez da aplikatuko akzioak familia-ingurune jakin batean edo Merkataritza Kodearen 42. artikuluaren merkataritza-talde baten perimetroan dagoen entitate bati eskualdatzen badira. Gainera, salbuetsitako zenbatekoa ez da 100 ereduko autolikidazioan sartzen.

Bestalde, arauak onura fiskal bat ezarri zuen, ordainsari pizgarri gisa, sortzen ari diren enpresetako langileentzat. Pizgarri hau langileei enpresaren akzioak edo akzioak doan edo merkatuko prezio baxuago batean ematean datza.

Langileentzat, gauzazko diru-sarreren zenbatekoa 5.0000 eurora arte salbuetsita dago. Salbuetsi gabeko diru-sarrerak ( 50.000 eurotik gorakoak badira) honako egoera hauetakoren bat gertatzen den zerga-aldian kobratuko da:

- Sozietatearen kapitala burtsan edo merkataritza-sistema anitzeko edozein sistematan, espainiarra edo atzerrikoa, negoziatzeko onartua izatea.

- Dagokion ekintza edo partaidetza zergadunaren ondaretik kentzen dela.

Gainera, badira beste onura fiskal orokor batzuk ere, PFEZaren aitorpenean eragina izan dezaketenak gorabidean dauden enpresetako langileentzat:

-

% 30eko murrizketa itzulketa irregularretan (LIRPF 18.2 eta 3. artikulua):

Langileak bi urte baino gehiagoko sorkuntza-aldia duen plusa jaso eta 2023an esleitu bada, % 30eko murrizketa aplikatu ahal izango zaio errendimendu horri. 100 ereduaren hurrengo atalean adierazi behar da.

-

Atzerrian egindako lanagatik jasotako lan errentetatik salbuespena ( LIRPF 7.p art.):

Sortzen ari den enpresa bateko enplegatuak atzerriko enpresa baten mesederako lanak egiten baditu atzerrian (enpresako bezero atzerritar bat), kanpoan lan egindako egun horiei lotutako lan-etekinak salbuetsitzat jo ditzake, 60.100 euroko mugarekin. Horretarako, garrantzitsua da helmugako herrialdeak ezarpen bikoitzeko hitzarmen bat sinatuta izatea Espainiarekin, informazioa trukatzeko klausularekin.

Salbuespen hori zuzenean aplika dezake enpresak, langilearen soldataren gainean atxiki gabe, eta salbuetsitako zenbatekoa 190 Atxikipenen urteko laburpena ereduaren L15 gakoarekin aitortuta.

Beste aukera bat da, aitorpena egiteko unean, zergadunak salbuespena aplikatzea, salbuetsitako zenbatekoa kenduta enplegatuak aitortutako lan-etekin subjektuen guztizkoaren gainean, nahiz eta, kasu horretan, ZAEAk errekerimendua egingo duen aldea argitzeko.

Aukera kontserbadoreagoa da aitorpena enpresak aitortutako zenbatekoarekin aurkeztea eta, ondoren, aitorpena zuzentzea, ordaindu behar duen zenbateko salbuetsia kontuan hartuta.

ZAEA agentziak zehazten du zuzenketa eskatzeko prozedura, esteka honen bidez:

Azkenik, ekosistema ekintzaileari aplika dakizkiokeen beste bi onura fiskal daude.

-

Ekintzailetzari lotutako funtsen kudeaketatik lortutako etekinak :

Berritasun gisa, 2023ko ekitaldia arautzen da: arrisku-kapitaleko erakundeetako, Europako arrisku-kapitaleko funtsetako, Europako gizarte-ekintzailetzako funtsetako, Europako epe luzeko inbertsio-funtsetako edo aurrekoen antzeko beste inbertsio-erakunde batzuetako administratzaileek, kudeatzaileek edo langileek lortutako errendimenduak lan-etekintzat hartuko dira, eta etekin horien % 50 soilik sartu behar dute haien PFEZn, baldin eta:

- Zuzenean edo zeharka entitate horietan eskubide ekonomiko bereziak ematen dituzten partaidetza, akzio edo bestelako eskubideetatik eratorritakoak, arrakasta-komisioak barne, eta,

- arrisku-kapitaleko sozietatean, arrisku-kapitaleko Europako funtsetan eta abarretan gainerako inbertitzaileentzako gutxieneko errentagarritasun-baldintzak betetzen dira. eta, 5 urteko gutxieneko parte-hartzearen iraupena, LIRPFren berrogeita hamahirugarren xedapen gehigarrian adierazten direnak.

-

Aberriratuentzako erregimen berezia (93 LIRPF artikulua)

Espainiara joan den eta zerga izan ez den enpresaburu autonomoari edo goi-kualifikazioa duen profesional bati txertatutakoen araubide berezia (Beckham Legea) aplika dakioke. Espainian bizi izan zen Espainiara joan eta hurrengo bost urteetan.

Erregimen honek % 24ko tasa taxutzea ahalbidetzen du mundu osoan laneko errentei eta Espainiako iturrietatik datozen gainerako diru-sarrerei, 600.000 euroraino. Aurkeztu beharreko eredua 151 da eta aurkezteko epea erregimen orokorreko zergak ordaintzen dituzten zerga egoiliarrentzat bera da.

2023ko PFEZaren autolikidazioa bete dezakezu esteka honen bidez, eta hor ere zure laguntza-eskuliburua aurkituko duzu.

Startupei lotutako PFEZaren berrikuntzei buruzko informazio gehiago behar baduzu, ZAEAren webgunea kontsulta dezakezu.