Estas son as novidades sobre o IRPF asociadas ás startups

Neste post damos a coñecer as novidades no Imposto sobre a Renda das Persoas Físicas (IRPF) e como repercuten no teu startup.

Publicado

Tipo

Hora de ler

A Lei 28/2022, do 21 de decembro, de fomento do ecosistema das empresas emerxentes (coñecida como lei de startups), recolle incentivos fiscais en impostos aplicables a este tipo de empresas, os seus investidores/accionistas e as súas persoas traballadoras.

Un dos tributos favorecidos por estes incentivos é o Imposto sobre a Renda das Persoas Físicas (en diante, IRPF), cuxo prazo de autoliquidación (Modelo 100) comezou recentemente e finaliza o 1 de xullo de 2024.

Segue lendo para manterche informado e asegurarche de non perder ningunha vantaxe fiscal!

A nivel de persoas investidoras en empresas emerxentes existen dous beneficios fiscais relevantes:

-

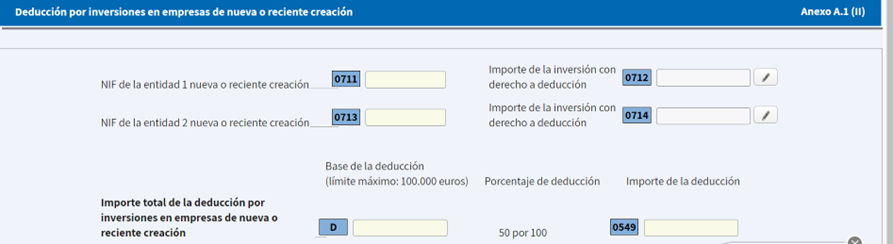

Dedución por investimento en accións e participacións de empresas novas ou recente creación (art. 68.1 LIRPF)

As persoas contribuíntes poden aplicar unha dedución estatal do 50% sobre o capital investido cunha base máxima de 100.000€. O importe máximo da dedución non debe superar os 50.000 €.

A dedución declárase no seguinte apartado do Modelo 100 onde deberás reflectir o importe total do investimento en accións ou participacións e o NIF da empresa.

-

Exención da ganancia derivada de accións en empresas novas ou recente creación (art. 38.2 LIRPF)

As persoas investidoras poden aplicarse unha exención pola ganancia patrimonial que se poña de manifesto con ocasión da transmisión de accións en empresas emerxentes. Esta exención pode ser total ou parcial, dependendo de se a reinversión tamén é total ou parcial.

É importante ter en conta que a reinversión do importe obtido no alleamento deberá efectuarse, dunha soa vez ou sucesivamente, nun período non superior a un ano desde a data de transmisión das accións ou participacións.

Non aplica a exención se as participacións transmítense en certa contorna familiar ou a unha entidade que estea no perímetro dun grupo mercantil do artigo 42 do Código de Comercio. Ademais, o importe exento non se integra na autoliquidación Modelo 100.

Doutra banda, a norma introduciu un beneficio fiscal, como retribución incentivadora, para as persoas traballadoras en empresas emerxentes. Devandito incentivo, consiste na entrega aos traballadores de forma gratuíta ou por prezo inferior de mercado de accións ou participacións da empresa.

Para as persoas traballadoras, o importe da renda en especie está exenta ata 50.000 €. O rendemento non exento (en caso de exceder os 50.000 €) imputarase no período impositivo no que concorra algunha das seguintes circunstancias:

- Que o capital da sociedade sexa obxecto de admisión a negociación en Bolsa de valores ou en calquera sistema multilateral de negociación, español ou estranxeiro.

- Que se produza a saída do patrimonio do contribuínte da acción ou participación correspondente.

Ademais, existen outros beneficios fiscais, de carácter xeral, que poden ter impacto na declaración do IRPF para as persoas traballadores de empresas emerxentes:

-

Redución do 30% sobre rendementos irregulares (artigo 18.2 e 3 LIRPF)

No caso de que a persoa empregada haxa recibido un bonus cun período de xeración superior a dous anos e este imputouse en 2023, pode aplicar unha redución do 30% sobre o devandito rendemento. Débese declarar no seguinte apartado do Modelo 100.

-

Exención dos rendementos do traballo recibidos por traballos realizados no estranxeiro (art. 7.p LIRPF)

A persoa empregada dunha empresa emerxente que realice traballos no estranxeiro en beneficio dunha empresa estranxeira (un cliente estranxeiro da empresa) pode considerar exentos os rendementos do traballo asociados a eses días de traballo no exterior ata o límite de 60.100 €.

Para ello, es relevante que el país de destino tenga suscrito con España un Convenio de doble imposición con cláusula de intercambio de información.

Esta exención pode ser aplicada directamente pola empresa, non retendo sobre o salario da persoa empregada e declarando o importe exento coa clave L15 do Modelo 190 Resumo anual de retencións.

Outra posibilidade é que, no momento de facer a declaración, a persoa contribuínte aplique a exención descontando o importe exento sobre o total dos rendementos do traballo suxeitos declarado pola persoa empregada, aínda que, neste caso a AEAT emitirá un requirimento para aclarar a diferenza.

Unha opción máis conservadora é que se presente a declaración co importe declarado pola empresa e, posteriormente, rectifique a súa declaración tendo presente o importe exento que debe tributar. O procedemento para solicitar a rectificación detállase pola AEAT mediante a seguinte ligazón.

A AEAT na seguinte ligazón desenvolve os criterios aplicables a esta exención.

Finalmente, existen outros dous beneficios fiscais aplicables ao ecosistema emprendedor.

-

Rendementos obtidos pola xestión de fondos vinculados ao emprendemento:

Como novidade parta o exercicio 2023, regúlase que os rendementos obtidos por persoas administradoras, xestoras ou empregadas de entidades de capital risco, fondos de capital-risco europeos, fondos de emprendemento social europeos, fondos de investimento a longo prazo europeos ou outros organismos de investimento análogos aos anteriores, teñen a consideración de rendementos do traballo e só deben integrar no seu IRPF o 50% dos devanditos rendementos sempre que:

- deriven directa ou indirectamente de participacións, accións ou outros dereitos, incluídas comisións de éxito, que outorguen dereitos económicos especiais nas devanditas entidades e,

- cúmpranse os requisitos de rendibilidade mínima para o resto de investidores da sociedade de capital risco, fondos de capital-risco europeo, etc. e, tenencia de participación mínima de 5 anos, que se indican na disposición adicional quincuaxésima terceira da LIRPF.

-

Réxime especial de impatriados (artigo 93 LIRPF):

Permítese aplicar o Réxime fiscal especial de impatriados (Lei Beckham) a autónomo/a emprendedor ou profesional altamente cualificado dunha empresa emerxente desprazado a España e sen que fose residente fiscal en España nos cinco anos seguintes ao seu desprazamento a España.

Este réxime permite tributar ao tipo do 24% sobre as rendas mundiais do traballo e outras de fonte española, ata 600.000 €. O modelo para presentar é o 151 e o prazo de presentación é o mesmo que os residentes fiscais que tributan baixo o réxime xeral.

Xa podes completar a autoliquidación do IRPF 2023 por medio da seguinte ligazón, onde tamén poderás atopar o seu manual de axuda.

Se necesitas máis información acerca das novidades do IRPF asociadas ás startups, podes consultar a páxina web da AEAT.