Estes són les novetats sobre l'IRPF associades a les startups

En este post donem a conéixer les novetats en l'Impost sobre la Renda de les Persones Físiques (IRPF) i com repercutixen en el teu startup.

Publicat

Tipus

Temps de lectura

La Llei 28/2022, de 21 de desembre, de foment de l'ecosistema de les empreses emergents (coneguda com a llei de startups), arreplega incentius fiscals en impostos aplicables a este tipus d'empreses, els seus inversors/accionistes i les seues persones treballadores.

Un dels tributs afavorits per estos incentius és l'Impost sobre la Renda de les Persones Físiques (d'ara en avant, IRPF), el termini d'autoliquidació dels quals (Model 100) ha començat recentment i finalitza l'1 de juliol de 2024.

Continua llegint per a mantindre't informat i assegurar-te de no perdre cap avantatge fiscal!

A nivell de persones inversores en empreses emergents existixen dos beneficis fiscals rellevants

-

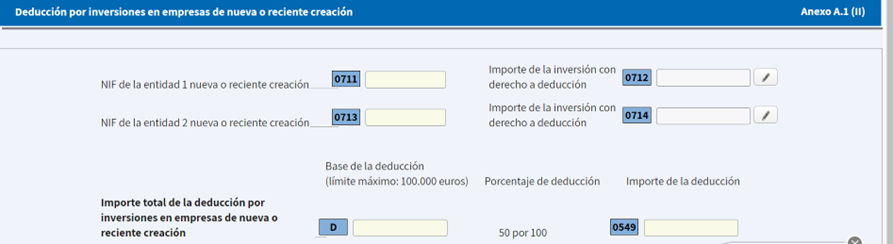

Deducció per inversió en accions i participacions d'empreses noves o recent creació (art. 68.1 LIRPF)

Les persones contribuents poden aplicar una deducció estatal del 50% sobre el capital invertit amb una base màxima de 100.000€. L'import màxim de la deducció no ha de superar els 50.000 €.

La deducció es declara en el següent apartat del Model 100 on hauràs de reflectir l'import total de la inversió en accions o participacions i el NIF de l'empresa.

-

Exempció del guany derivat d'accions en empreses noves o recent creació (art. 38.2 LIRPF)

Les persones inversores poden aplicar-se una exempció pel guany patrimonial que es pose de manifest en ocasió de la transmissió d'accions en empreses emergents. Esta exempció pot ser total o parcial, depenent de si la reinversió també és total o parcial.

És important tindre en compte que la reinversió de l'import obtingut en l'alienació haurà d'efectuar-se, d'una sola vegada o successivament, en un període no superior a un any des de la data de transmissió de les accions o participacions.

No aplica l'exempció si les participacions es transmeten en un cert entorn familiar o a una entitat que estiga en el perímetre d'un grup mercantil de l'article 42 del Codi de Comerç. A més, l'import exempt no s'integra en l'autoliquidació Model 100.

D'altra banda, la norma va introduir un benefici fiscal, com a retribució incentivadora, per a les persones treballadores en empreses emergents. Este incentiu, consistix en el lliurament als treballadors de manera gratuïta o per preu inferior de mercat d'accions o participacions de l'empresa.

Per a les persones treballadores, l'import de la renda en espècie està exempta fins a 50.000 €. El rendiment no exempt (en cas d'excedir els 50.000 €) s'imputarà en el període impositiu en el qual concórrega alguna de les següents circumstàncies:

- Que el capital de la societat siga objecte d'admissió a negociació en Borsa de valors o en qualsevol sistema multilateral de negociació, espanyol o estranger

- Que es produïsca l'eixida del patrimoni del contribuent de l'acció o participació corresponent.

A més, existixen altres beneficis fiscals, de caràcter general, que poden tindre impacte en la declaració de l'IRPF per a les persones treballadors d'empreses emergents:

-

Reducció del 30% sobre rendiments irregulars (article 18.2 i 3 LIRPF)

En el cas que la persona ocupada haja rebut una prima amb un període de generació superior a dos anys i este s'haja imputat en 2023, pot aplicar una reducció del 30% sobre este rendiment. S'ha de declarar en el següent apartat del Model 100.

-

Exempció dels rendiments del treball rebuts per treballs realitzats a l'estranger (art. 7.p LIRPF)

La persona empleada d'una empresa emergent que faça treballs a l'estranger en benefici d'una empresa estrangera (un client estranger de l'empresa) pot considerar exempts els rendiments del treball associats a eixos dies de treball en l'exterior fins al límit de 60.100 €.

Per a això, és rellevant que el país de destinació tinga subscrit amb Espanya un Conveni de doble imposició amb clàusula d'intercanvi d'informació.

Esta exempció pot ser aplicada directament per l'empresa, no retenint sobre el salari de la persona ocupada i declarant l'import exempt amb la clau L15 del Model 190 Resum anual de retencions.

Una altra possibilitat és que, en el moment de fer la declaració, la persona contribuent aplique l'exempció descomptant l'import exempt sobre el total dels rendiments del treball subjectes declarat per la persona ocupada, si bé, en este cas l'AEAT emetrà un requeriment per a aclarir la diferència.

Una opció més conservadora és que es presente la declaració amb l'import declarat per l'empresa i, posteriorment, rectifique la seua declaració tenint present l'import exempt que ha de tributar. El procediment per a sol·licitar la rectificació es detalla per l'AEAT mitjançant el següent enllaç.

L'AEAT en el següent enllaç desenvolupa els criteris aplicables a esta exempció.

Finalment, existixen altres dos beneficis fiscals aplicables a l'ecosistema emprenedor.

-

Rendiments obtinguts per la gestió de fons vinculats a l'emprenedoria:

Com a novetat per a l'exercici 2023, es regula que els rendiments obtinguts per persones administradores, gestores o empleades d'entitats de capital de risc, fons de capital-risc europeus, fons d'emprenedoria social europeus, fons d'inversió a llarg termini europeus o altres organismes d'inversió anàlegs als anteriors, tenen la consideració de rendiments del treball i només han d'integrar en el seu IRPF el 50% d'estos rendiments sempre que:

- deriven directament o indirectament de participacions, accions o altres drets, incloses comissions d'èxit, que atorguen drets econòmics especials en estes entitats i,

- es complisquen els requisits de rendibilitat mínima per a la resta d'inversors de la societat de capital de risc, fons de capital-risc europeu, etc. i, tinença de participació mínima de 5 anys, que s'indiquen en la disposició addicional cinquantena tercera de la LIRPF.

-

Règim especial d'impatriados (article 93 LIRPF)

Es permet aplicar el Règim fiscal especial d'impatriados (Llei Beckham) a autònom/a emprenedor o professional altament qualificat d'una empresa emergent desplaçat a Espanya i sense que haja sigut resident fiscal a Espanya en els cinc anys següents al seu desplaçament a Espanya.

Este règim permet tributar al tipus del 24% sobre les rendes mundials del treball i altres de font espanyola, fins a 600.000 €. El model a presentar és el 151 i el termini de presentació és el mateix que els residents fiscals que tributen sota el règim general.

Ja pots completar l'autoliquidació de l'IRPF 2023 per mitjà del següent enllaç, on també podràs trobar el seu manual d'ajuda.

Si necessites més informació sobre les novetats de l'IRPF associades a les startups, pots consultar la pàgina web de l'AEAT.